Ulubione projekty

Twoja lista jest pusta

Dodano projekt

Usunięto projekt

Kredyt z dopłatą, czyli „Rodzina na swoim”

Od 24 stycznia 2007 r. PKO Bank Polski,

podobnie jak inne banki, które podpisały odpowiednią umowę z

Bankiem Gospodarstwa Krajowego, udzielają preferencyjnych kredytów

mieszkaniowych z dopłatami do oprocentowania ze środków budżetu

państwa w ramach rządowego programu "Rodzina na swoim".

Program "Rodzina na swoim" został wprowadzony ustawą o finansowym wsparciu rodzin w nabywaniu własnego mieszkania. Celem programu jest ułatwienie zdobycia własnego lokum - zwłaszcza osobom zamieszkującym w mniejszych miejscowościach.

W przeciwieństwie do kredytów mieszkaniowych udzielanych na warunkach komercyjnych, kredyty preferencyjne są przeznaczone jedynie dla grup kredytobiorców określonych w ustawie. Preferencyjny kredyt mieszkaniowy mogą otrzymać:

Ustawa o finansowym wsparciu rodzin w nabywaniu własnego mieszkania określa, że cena zakupu mieszkania, domu jednorodzinnego, cena zakupu spółdzielczego własnościowego prawa do lokalu, wkład budowlany, koszt budowy domu jednorodzinnego, koszt nadbudowy, przebudowy lub rozbudowy budynku mieszkalnego lub koszt adaptacji budynku lub lokalu o innym przeznaczeniu na cele mieszkalne, na który został udzielony kredyt preferencyjny, nie może przekroczyć kwoty będącej iloczynem powierzchni użytkowej lokalu mieszkalnego lub domu jednorodzinnego i średniego wskaźnika przeliczeniowego kosztu odtworzenia 1 m2 powierzchni użytkowej budynków mieszkalnych. Informacje dotyczące aktualnej wysokości tego wskaźnika można znaleźć m.in. w serwisie internetowym Banku Gospodarstwa Krajowego na stronach poświęconych programowi "Rodzina na swoim" (www.bgk.com.pl/fundusze/rns/index.jsp).

Maksymalna powierzchnia użytkowa mieszkania, którego zakup finansowany jest preferencyjnym kredytem mieszkaniowym nie może przekroczyć 75 m2, a domu jednorodzinnego - 140 m2. Ustawodawca ograniczył jednak maksymalny metraż mieszkania czy domu, na jaki przysługuje dopłata do odsetek, do 50 m2 w przypadku mieszkań i 75 m2 - w przypadku domów jednorodzinnych. W przypadku większego lokum, dopłata do odsetek nie obejmie nadwyżek ponad "ustawowy" metraż.

Klienci, którzy zdecydują się na sfinansowanie budowy czy zakupu swojego nowego lokum za pośrednictwem preferencyjnego kredytu mieszkaniowego skorzystają z pomocy budżetu państwa polegającej na udzielaniu dopłat do odsetek w okresie pierwszych 8 lat spłaty kredytu. W okresie tym budżet państwa sfinansuje połowę tzw. stopy referencyjnej, tj. trzymiesięcznej stawki

WIBOR obliczanej jako "średnia arytmetyczna notowań w kwartale poprzedzającej dany kwartał" powiększonej o 2 punkty procentowe. Co istotne, ustawodawca nie nakazuje zwrotu uzyskanych dopłat do odsetek, jeżeli kredytobiorca zdecyduje się na wcześniejszą całkowitą spłatę kredytu.

W porównaniu do kredytu mieszkaniowego udzielanego na warunkach komercyjnych, kredytem preferencyjnym można finansować jedynie cele mieszkaniowe związane bezpośrednio z zaspokojeniem własnych potrzeb mieszkaniowych kredytobiorcy:

Minimalny udział własny kredytobiorcy wynosi 10% kosztów inwestycji. Podobnie jak przy kredytach komercyjnych, tak i w przypadku kredytu preferencyjnego klient może uzyskać kredyt bez potrzeby angażowania wkładu własnego.

Preferencyjny kredyt mieszkaniowy oprocentowany jest wg zmiennych stóp procentowych. Na oprocentowanie składa się zmienna stawka referencyjna - WIBOR S-3M powiększona o stałą marżę w wysokości 1,5 p.p.

W zależności od przeznaczenia kredyt wypłacany jest jednorazowo lub w transzach, a spłacać go można w ratach malejących.

Do preferencyjnego kredytu mieszkaniowego z dopłatami do oprocentowania przez Bank Gospodarstwa Krajowego stosowane są opłaty i prowizje wg Taryfy opłat i prowizji bankowych PKO BP SA.

Zabezpieczeniem kredytu jest hipoteka na finansowanej nieruchomości oraz przelew wierzytelności z umowy ubezpieczenia nieruchomości stanowiącej zabezpieczenie kredytu od ognia i innych zdarzeń losowych. Zabezpieczeniem przejściowym - podobnie jak w przypadku innych kredytów mieszkaniowych udzielanych przez PKO BP - może być ubezpieczenie kredytu, weksel własny, poręczenie wekslowe, poręczenie na zasadach ogólnych wg Kodeksu cywilnego oraz inne formy zabezpieczeń stosowane w Banku.

Program "Rodzina na swoim" został wprowadzony ustawą o finansowym wsparciu rodzin w nabywaniu własnego mieszkania. Celem programu jest ułatwienie zdobycia własnego lokum - zwłaszcza osobom zamieszkującym w mniejszych miejscowościach.

W przeciwieństwie do kredytów mieszkaniowych udzielanych na warunkach komercyjnych, kredyty preferencyjne są przeznaczone jedynie dla grup kredytobiorców określonych w ustawie. Preferencyjny kredyt mieszkaniowy mogą otrzymać:

- małżeństwa

- oraz osoby samotnie wychowujące co najmniej jedno:

Osoby zaciągające preferencyjny kredyt mieszkaniowy nie mogą być także stroną w umowie innego kredytu preferencyjnego udzielonego na podstawie ustawy o finansowym wsparciu rodzin w nabywaniu własnego mieszkania oraz nie mogą posiadać mieszkania własnościowego lub stanowiącego odrębną własność. Natomiast osoby będące najemcami mieszkań komunalnych lub te, którym przysługuje spółdzielcze prawo do lokalu mieszkalnego w spółdzielni mieszkaniowej, zawierając umowę kredytu preferencyjnego, muszą się zobowiązać do rozwiązania umowy najmu lub wypowiedzenia członkowstwa w spółdzielni mieszkaniowej i opuszczenia mieszkania w terminie sześciu miesięcy od wprowadzenia się do nieruchomości, której zakup czy budowa była sfinansowana kredytem preferencyjnym.

- małoletnie dziecko,

- dziecko (niezależnie od jego wieku), na które pobierany jest zasiłek pielęgnacyjny,

- dziecko do ukończenia przez nie 25 roku życia, uczące się w szkołach, zakładach kształcenia nauczycieli, kolegiach pracowników służb społecznych oraz w szkołach wyższych i wyższych seminariach duchownych.

Ustawa o finansowym wsparciu rodzin w nabywaniu własnego mieszkania określa, że cena zakupu mieszkania, domu jednorodzinnego, cena zakupu spółdzielczego własnościowego prawa do lokalu, wkład budowlany, koszt budowy domu jednorodzinnego, koszt nadbudowy, przebudowy lub rozbudowy budynku mieszkalnego lub koszt adaptacji budynku lub lokalu o innym przeznaczeniu na cele mieszkalne, na który został udzielony kredyt preferencyjny, nie może przekroczyć kwoty będącej iloczynem powierzchni użytkowej lokalu mieszkalnego lub domu jednorodzinnego i średniego wskaźnika przeliczeniowego kosztu odtworzenia 1 m2 powierzchni użytkowej budynków mieszkalnych. Informacje dotyczące aktualnej wysokości tego wskaźnika można znaleźć m.in. w serwisie internetowym Banku Gospodarstwa Krajowego na stronach poświęconych programowi "Rodzina na swoim" (www.bgk.com.pl/fundusze/rns/index.jsp).

Maksymalna powierzchnia użytkowa mieszkania, którego zakup finansowany jest preferencyjnym kredytem mieszkaniowym nie może przekroczyć 75 m2, a domu jednorodzinnego - 140 m2. Ustawodawca ograniczył jednak maksymalny metraż mieszkania czy domu, na jaki przysługuje dopłata do odsetek, do 50 m2 w przypadku mieszkań i 75 m2 - w przypadku domów jednorodzinnych. W przypadku większego lokum, dopłata do odsetek nie obejmie nadwyżek ponad "ustawowy" metraż.

Klienci, którzy zdecydują się na sfinansowanie budowy czy zakupu swojego nowego lokum za pośrednictwem preferencyjnego kredytu mieszkaniowego skorzystają z pomocy budżetu państwa polegającej na udzielaniu dopłat do odsetek w okresie pierwszych 8 lat spłaty kredytu. W okresie tym budżet państwa sfinansuje połowę tzw. stopy referencyjnej, tj. trzymiesięcznej stawki

WIBOR obliczanej jako "średnia arytmetyczna notowań w kwartale poprzedzającej dany kwartał" powiększonej o 2 punkty procentowe. Co istotne, ustawodawca nie nakazuje zwrotu uzyskanych dopłat do odsetek, jeżeli kredytobiorca zdecyduje się na wcześniejszą całkowitą spłatę kredytu.

W porównaniu do kredytu mieszkaniowego udzielanego na warunkach komercyjnych, kredytem preferencyjnym można finansować jedynie cele mieszkaniowe związane bezpośrednio z zaspokojeniem własnych potrzeb mieszkaniowych kredytobiorcy:

- zakup:

- będącego w budowie lub istniejącego domu jednorodzinnego lub lokalu mieszkalnego, stanowiącego odrębną nieruchomość,

- spółdzielczego własnościowego prawa do lokalu, którego przedmiotem jest lokal mieszkalny w budynku wielorodzinnym lub dom jednorodzinny;

- budowa lokalu mieszkalnego lub domu jednorodzinnego, wznoszonego przez spółdzielnię mieszkaniową w celu ustanowienia odrębnej własności tego lokalu lub przeniesienia własności domu jednorodzinnego;

- wkład budowlany do spółdzielni mieszkaniowej, wnoszony w celu uzyskania spółdzielczego własnościowego prawa do lokalu, którego przedmiotem jest zasiedlany po raz pierwszy lokal mieszkalny;

- budowę domu jednorodzinnego;

- nadbudowę, przebudowę lub rozbudowę budynku mieszkalnego;

- adaptację budynku lub lokalu o innym przeznaczeniu na cele mieszkalne w celu uzyskania lokalu mieszkalnego stanowiącego odrębną nieruchomość.

Minimalny udział własny kredytobiorcy wynosi 10% kosztów inwestycji. Podobnie jak przy kredytach komercyjnych, tak i w przypadku kredytu preferencyjnego klient może uzyskać kredyt bez potrzeby angażowania wkładu własnego.

Preferencyjny kredyt mieszkaniowy oprocentowany jest wg zmiennych stóp procentowych. Na oprocentowanie składa się zmienna stawka referencyjna - WIBOR S-3M powiększona o stałą marżę w wysokości 1,5 p.p.

W zależności od przeznaczenia kredyt wypłacany jest jednorazowo lub w transzach, a spłacać go można w ratach malejących.

Do preferencyjnego kredytu mieszkaniowego z dopłatami do oprocentowania przez Bank Gospodarstwa Krajowego stosowane są opłaty i prowizje wg Taryfy opłat i prowizji bankowych PKO BP SA.

Zabezpieczeniem kredytu jest hipoteka na finansowanej nieruchomości oraz przelew wierzytelności z umowy ubezpieczenia nieruchomości stanowiącej zabezpieczenie kredytu od ognia i innych zdarzeń losowych. Zabezpieczeniem przejściowym - podobnie jak w przypadku innych kredytów mieszkaniowych udzielanych przez PKO BP - może być ubezpieczenie kredytu, weksel własny, poręczenie wekslowe, poręczenie na zasadach ogólnych wg Kodeksu cywilnego oraz inne formy zabezpieczeń stosowane w Banku.

Maciej Kazimierski

PKO Bank Polski SA

PKO Bank Polski SA

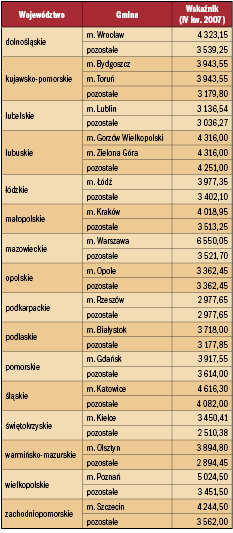

Wskaźniki przeliczeniowe dla programu "Rodzina na swoim"

Wskaźniki przeliczeniowe kosztu odtworzenia 1 m2 powierzchni użytkowej budynków mieszkalnych, o których mowa w art. 2 pkt 7) ustawy z dnia 8 września 2006 r. o finansowym wsparciu rodzin w nabywaniu własnego mieszkania (Dz. U. nr 183, poz. 1354), zmienionej ustawą z dnia 15 czerwca 2007 r. (Dz. U. nr 136, poz. 955).Podany na IV kwartał 2007 roku wskaźnik jest iloczynem współczynnika 1,3 oraz średniej arytmetycznej dwóch ostatnio ogłoszonych wartości wskaźnika obowiązujących dla gminy, na której terenie położony jest lokal mieszkalny lub dom jednorodzinny, na który ma być udzielony kredyt preferencyjny.

Dane pochodzą z serwisu internetowego Banku Gospodarstwa Krajowego.

Przykładowe projekty

Czesława II

Pow. użytkowa: 117.24 m2

Pow. netto: 144.67 m2

Pow. zabudowy: 90.95 m2

Dom parterowy z poddaszem użytkowym,

niepodpiwniczony, przeznaczony dla 4-5-osobowej rodziny. Strefę

dzienną domu stanowi salon z kuchnią od frontu, pokojem i łazienką.

Na poddaszu znajduje się strefa nocna z trzema sypialniami i

łazienką. Projekt jest dostępny również w wersji z innym

usytuowaniem kuchni i gabinetu (Czesława I).

Lora

Pow. użytkowa: 102.91 m2

Pow. netto: 234.89 m2

• garaż 18.78 m2

• strych 12.24 m2

Pow. zabudowy: 166.57 m2

Dom parterowy niepodpiwniczony z wbudowanym

garażem przeznaczony dla 4-osobowej rodziny. Bryła domu tradycyjna

z dachem wielospadowym. Wysokość dachu w jego centralnej części

pozwala na zaadaptowanie poddasza na cele użytkowe. Na parterze

obok strefy wejściowej znajduje się kuchnia, która poprzez jadalnię

łączy się z pokojem dziennym. Z pokoju dziennego wychodzimy na

taras łączący dom z ogrodem. Po prawej stronie znajduje się strefa

nocna: trzy sypialnie i łazienka. Do pomieszczenia gospodarczego,

garażu i wc wchodzimy z wiatrołapu.

Przykładowy kredyt

Symulacja kredytu z dopłatami do oprocentowania z BGK spłacanego

w ratach malejących (PKO Bank Polski SA):